��ֵ����8000�ڣ�С���ŵ�����̳��Ϊ�������ʱ�������

| ����ʱ�䣺 | 2026/4/13 9:54:05 | ������ | 14 |

������Ӫҵ�����Ҷ�����Ļ���Ǹ����ַ��˻������31.����Ԫ��

�Աߴ�ү̽��ͷ����һ�ۣ�С����죺���ף�С����ô����ն�ˣ���

�������ʱ�����ز����¡�2025��6��27�գ�ͬһֻ��Ʊ���۸���61.45��Ԫ����ֵ������1.6���ڸ�Ԫ������Ⱥ��ȫ��ˢ������ţX�����ھ��ֲ������ö��˷���ͼ��ҫ��ӯ���ٷ�֮�����ٵģ�һ��Ҳ��ϡ�档

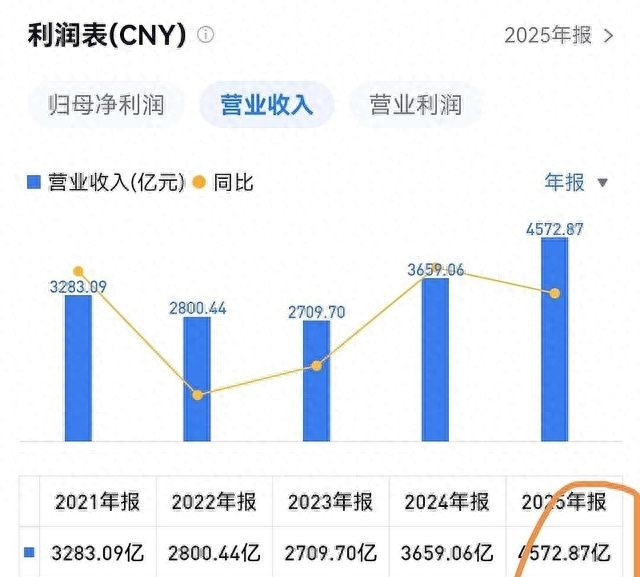

�����أ���ֵ����8000�ڸ�Ԫ���£�Ӳ�����������߰�ǧ�ڣ��൱��һ������û�ˡ��Ʊ���д�š�ʷ�����һ�ꡱ��4573��Ӫ�ա�392�ھ���������ҵ���״�ӯ����AI��ģ�ͽ�ȫ��ǰ�壬���ֿ������ۻ����ɼ�һ�����Ӳ�����

�����ͨɢ���й���̫�й��ˡ�������ն������ʱ�䣬�����˵�Ǯ������ֻ������Ƽ��ɡ������˸���ɽ����

�ܶ���ֻ�ǵ����6750�ڵġ���̨��ˮ������ʵС�Ĺɼ��Ը����������д���ˡ�

��һ�أ�2018��յ�½�۹ɣ����м�17��Ԫ��һ���Ӿ��Ʒ�������һ��������8��12��Ԫ�ε����ǻ���ٷ������ǡ���������˾�������г������ϵ��ǡ��ֻ����̡�����ֵû���ϣ��ټ�һ�ִ����У�ֱ�ӿ����ۡ�

�ڶ��أ�2021��嵽��36��Ԫ�����ܳ�����Ͷ����˵����ȡ�ô��һ�������⻰����ȷʵ�����ˡ������Ǹ�λһ���ۣ�2022���ֵ���8��࣬��36��8�����Ѿ���ֻ����ն���������ġ�����ۡ���

�����أ���Ҹ���Ϥ�ˡ��쳵�������ɼ��ȵ����쳵��أ��ɼ���ɡ�2024��С�������濪���ˣ�SU7��YU7�������Ĵ��ų�������8���һ·�ɵ�2025��ߵ�61��࣬�ӽ�8���Ƿ����ڸ۹���ʷ�϶����ټ���

�ܶ�����50�����һ�γ���������ɺܼ����ֻ����ţ�������ô�𣬻����Ǿ��ϻ���С���ǡ��й�����˹��+ƻ��+IoTƽ̨������

�����ǣ��߹�ֵ������δ���������������������ֲ��ˣ����������ǵ�ʱ������ˡ�

��Ҫ����һ��Ϊɶ����ô�ݣ����⼸���������������������ĸ��֣����ǣ�Ԥ��֧��

�ȿ��쳵������ȷʵ�ÿ���2024���62�ڣ�С������ƽ��һ������������2025�꽻��41.1��̨��Ӫ�չ�ǧ�ڣ���Ȼ��9���ڣ�ë����24.3%������һ���������ﲻ���ˡ�

��9�ڷŽ�С��392�������������ֻ��2��࣬������һ�֡��������塱���Ҳ����Ǵ���Ǯ����Ŀ�ˡ����г������Ǻ��������꣬���ܲ��ܳ���Ǯ��ë���ܲ��ܶ�ס����2025���ļ��ȣ�С������ë�����Ѿ���24.3%����22.7%���۸�ս��Ӱ��Խ��Խ����

�ٿ������̣�ѹ����ֱ���ˡ�2025��С���ֻ�����1.652�ڲ�������1864.4��Ԫ������С���»��������ĵ���ë���ʣ�ȫ��10.9%���ļ���ֻ��8.3%��һλ���ֻ����������Ѹ���˵����һ̨��������ȥ�����ϴ����ͷ�������û����Ǯ����

�ڴ�۸��ǵ����ˣ�12��256���ף���30����Ԫ쭵�130��Ԫ���ɱ�ѹ������������ſ���߶˻�ȷʵ����һ����ȥ��4000���ϡ�6000��10000��������λ��ռ�����ǣ��ɶ�����������˵�����Ų���̫����������

�ֻ���߸�¶��ƣ̬�������DZ߲Ÿո�Ť��������һ������ġ�������AI��

2026�꣬С�Ż���AI�;�������һ����160��Ԫ��δ������ϼ�600��Ԫ����һ�£����൱��һ�꾻������ó����ijɣ�ȥιһͷδ�����ܷܺʡ����컹���յ�Ǯ�ޡ�

���ò�˵��С����AI���ȷʵ�ѳ���һЩ������MiMo‑V2‑Pro�ǿ��ģ�ͣ������������ڣ��������Ž�ȫ��ǰʮ�����˲��ʱ�����ϳ�DeepSeek��˵��������Ч����������С��������ʮ�ڼ��豸�����ڶ��»��û������˳��ҡ�һ�壬���ݺͳ���ͦ�㡣

�������ڣ��ʱ��г���Ǯ����û����ô���ġ�AI����£���Ҷ�֪��Ҫ��ע���ٶȡ������Ϊ��OpenAI���ȸ��ļҲ����ң����ҵ�һ�㲻��С���١�С��Ҫ�뿿AI��һ��ȫ�µĹ�ֵ���£����ٵ�֤�������£�

һ����Щģ���������ֻ����ҵ硢��������������������ͣ�ڷ������ϣ�����������֮���ܴ������ߵĵ��ͼ�ֵ���������ߵ�������������һ�顰�ȿ�������˵����ҵ��

��ʱ���ٿ�һ�����廷����ѹ��������һ�㡣�����Ƽ�ָ��һ����ʱ�䶼�ڵ�ͷ���£���Ѷ��������š�����ͳͳ�ڲ������г����ӡ�ֻҪ�й��¾���ۡ���ת�ɡ��ó���������˵����С�����ָձ�������̳�ģ���Ȼ���ø��ݡ�

��������Ҳ����һ�ѡ�2025���°����𣬸��ֺڸ塢��������ǵأ���ë����١���������������AI��ͷ�����������϶�������������ܶ�˵������٣���ͨͶ���߿�����ֻ��һ����������ë������Ϊ����

��˵���⣬�����ó�һ���ֱ��Ľ��ۣ�С�ײ����ˣ��ʱ�����������

�������깫˾���������ݣ�������û������ô�¶��ۡ�

��ҹ�˾����������ȴȷʵ������ˢ�ӡ��ɱ����ơ���Ӧ��Эͬ����Ʒ�����̬���ϣ��ڹ��ڻ�����������ҵ����ڵ�һ�ݶӡ��ֻ���IoT�����������ߴ�֮ͨ��һ���û���С����ϵ���ܹ��������ѣ������һ����˳�ˣ���ҵģʽ��ȵ���Ӳ��ǿ�öࡣ

ֻҪ���죬С���������ȶ���������һ����̨������ס������ë���ʣ�������˾�ֻ�վ��һ��ȫ�µĸ߶ȡ����Ϻ����г��ռ䡢AI��ص�DZ����������£���û��д�ꡣ

��������һ�����棺�ù�˾����һ�����ں�Ͷ�ʡ��쳵�ǵ����Ѷȣ�AI����Ǯ�������ֻ��߶˻��ָո��ߵ���ɽ�����κ�һ���߳����⣬���п������۹ɼ�����һ����·��

��Ϊһ��������ʱ��г������Լ�Ҳ�����������С����ͨ�ˣ������ڸ�Ը�����ҹ�˾�Ž������ڹ۲��������������ǡ�һ������������ߡ�һ��ն�������

С����δ���̳���ط��䣬��������һ������������Ԥ��������������ʮ���Ǯ��һ���������ֵ��ֵ����ӭ������������������������һ�ֱ��ģ��ֻ�Ը��Ը����������һ�Ρ�

����ƪ��ǧ���ʲ���ǿ��������ʮ����ֵ����850�ڣ��й�Ӱ�ӵ�һ��̫����

| ��û�жԴ����ۣ� |

|

|

|

|

|

|

|

|

|

|

- ���Ƽ��Ķ�

- ���Ƽ�ũҵ����

- �������������������

- ������ȣ�����ʡ�˲����������ز������ҵ�����־��Ʒ���ڸ���[������]

�绰:

- �����������ͣ��߲ˣ�

- �����ں���ũҵ��չ����˾רӪ:�����߲����͡���̬�߲�����[������]

�绰:

- �������ϴ����������

- �������ϴ��������������Ԫ�ۺ�����Ŀ��ʹ��Ȩת�ú�����Ŀ��Դ[�ϴ���]

�绰:

- ����С���̻����ܣ���

- ���������Դ��̬���ο�������˾����Ҫ���»��ܣ���ľ������[������]

�绰:

- ����Ұ������Գ��ˣ�

- ����Ұ������Գ��ˣ�����Ұ�������������ϲ�����������Ѷ���[�山��]

�绰:

- �����ʻ�ţ��������ë

- ��ţ�Ǵ�������������Ҫ�����ѿ�����ϵ����������������ʵ�ë[������]

�绰:

- ���컨����ֲ������С

- ���ǵIJ�Ʒ��Ҫ�У� �ݻ�ϵ�У���յ�ա����پա�����ա����[������]

�绰:

- ������ľ����ֲ����

- ������һ�Ҵ���*�������̻� ����ֲ���̻���ľ[������]

�绰:

- ���ݱϽ���Ķӣ������

- ���ݱϽ���Ķӣ�ҿ����������Ҫ�����ѿ�������ժ��Ҳ����ֱ[������]

�绰:

- ��������̨��300Ķ

- ��������̨�������300Ķ���س�����ת���õؿ齻ͨ���㣬λ[������]

�绰: